オーナー企業が経営を見るうえで大切にすべき指標は何か?

【プロフィール】

ねこのて合同会社

代表 横山研太郎

ねこのて合同会社 代表。1978年大阪生まれ。1級ファイナンシャルプランニング技能士。日本証券アナリスト協会認定アナリスト。保険と投資をミックスした「守りと攻めを両立させる」資産形成プランを提案する。大学の非常勤講師を務めるなど、金融教育にも積極的に取り組んでいる。

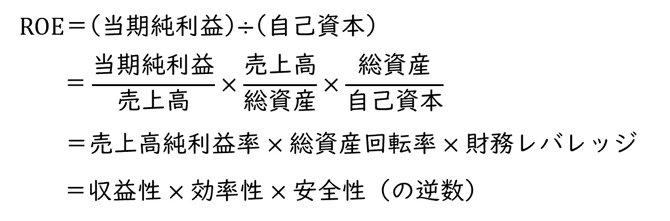

【ROE計算式】

ROE(自己資本利益率)は、「当期純利益を自己資本で割った数値」です。自己資本が5,000万円あって、当期純利益が500万円であれば、ROEは10%です。

計算項目に「利益」が入っているので収益力を測っているのは確かですが、そのベースとなるのが自己資本、つまり「株主だけの資本」となっているのです。

上場企業などの株式を売買する投資家にとっては、「投資した企業が自分の資産をどれだけ増やしてくれるか」が重要です。だから、ROEで投資効果を測り、より高いROEを実現してくれそうな会社の株式を購入しようと考えます。

一方、オーナー企業の社長は、自身が株式の大半を握り、経営もしています。そのため、上場企業の投資家のように、他社に乗り換えるというわけにはいきません。だからこそ、株主の資産だけでなく、会社の資産や従業員の生活という視点でも安定的に成長させることが重要です。

【ROE計算式の分解】

ROEは図のような計算式に分解することができます。「売上高」や「総資産」は約分されて消えてしまいますが、収益力を示す「売上高純利益率」、効率性を示す「総資産回転率」、安全性を示す自己資本比率の逆数である「財務レバレッジ」を掛け合わせた計算と考えることもできます。

より詳しく言えば、「収益性の高いビジネスを、限られた株主の資産を借り入れでできるだけ大きくし、負債も含めた資産を効率よく回転させて実行する。そうすることで、株主の資産をより大きくすることができる」というのが、ROEが高いという意味です。

ここでカギを握るのが「財務レバレッジ」です。株主資産をどれくらい増やせるかという視点のROEでは、「過度にリスクをとるのはよくないが、ギリギリまでリスクをとって資産を増やそう」という姿勢が評価されるようになっています。

しかし、高い自己資本比率を維持して安定した経営をすべきオーナー企業は、財務レバレッジを高める必要はありません。

オーナー企業にとっても「収益力」と「効率性」は重要ですが、借り入れに依存しない、多少のことがあっても会社が傾いてしまうことがない体力のある会社を目指していくべきです。

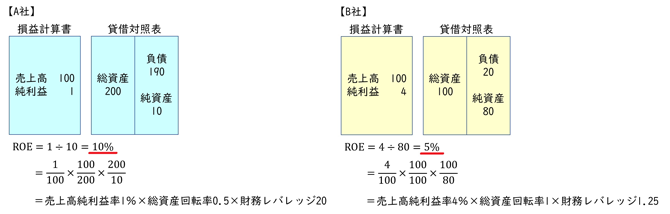

【ROEの比較】

A社とB社の財務諸表を見ると、B社の方が、収益性が高く、効率性も高いと言えます。自己資本比率では、A社が5%、B社は80%です。そのため、明らかにB社の方がよい経営状態と判断されるでしょう。

しかし、ROEを計算してみると、評価は逆転してしまいます。財務レバレッジの差が影響し、B社のROEが5%なのに対して、A社は10%と高い数値となります。

極端な例ではありますが、ROEでは、収益性・効率性が劣っていても、財務レバレッジによって評価を高められるということはわかります。

このようにROEは、無借金経営という「より望ましい経営」をするほど数値が高くなりにくく、オーナー企業の経営状態を判断するための基準として活用するのに適していないと言えます。

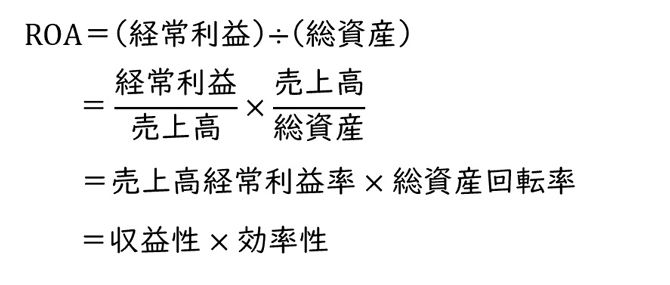

【ROAの計算式】

オーナー企業が大切にすべき指標はROEではなくROAです。ROAは「経常利益を総資産で割った数値」となります。

経常利益は、借り入れの利息などの財務活動も含めて得られた利益です。経常利益ではなく当期純利益を使う場合もありますが、イレギュラーな損益である特別損益を除いて計算したほうが、過去のROAとの比較もしやすいでしょう。

ROAの計算式を見てみると、ROEの計算式から財務レバレッジを取り除いたものに近く、「売上高経常利益率」と「総資産回転率」を掛け合わせたものとなっています。「収益力」と「効率性」の掛け算であり、借り入れがどれくらいあるかは無関係です。

会社の税引後の純利益は、毎期、自己資本に加算されます。そのため、ROAが高い会社は自己資本比率が高まっていく傾向にあり、その資産に占めるキャッシュが多くなれば、借り入れに依存しなくてもよい無借金経営を目指すことができます。

よって、ROAを高くすることは、オーナー企業が目指すべき「安定性のある無借金経営」への通過点となるのです。

- 経営・組織づくり 更新日:2020/12/30

-

いま注目のテーマ

-

-

タグ

-

![]() おすすめ記事

おすすめ記事